Vai vender ou comprar um carro com financiamento em aberto? Veja como quitar financiamento de veículos sem dor de cabeça para não perder o negócio.

Você sabia…

Que tem muita gente quando sabe que o carro tem financiamento em aberto, desiste do negócio!? Sem nem antes tentar sondar qual é o tipo de financiamento e as condições de quitação?

Falou que tem financiamento em aberto muito comprador torce o nariz.

Muitos proprietários tem vontade de quitar o financiamento do carro antes de vender, mas na maioria das vezes não tem o dinheiro suficiente e acaba deixando para fazer a quitação quando vender o carro.

Quitar financiamento de veículos não difícil.

Se você é o dono de um carro com financiamento em aberto e pretende vender, se antecipe a rejeição do comprador. Sonde as condições de quitação do Banco e não perca a venda. Continue lendo nossas dicas e fique por dentro do trâmite burocrático da quitação.

Se você é um comprador, não desista de um carro porque tem um financiamento em aberto! Leia nossas dicas também, e compre o carro com segurança, sem margem para erro e dor de cabeça no futuro!

Fique tranquilo…

Saiba que mais de 80% dos carros comercializados no país tem algum tipo de financiamento. Muito provável, um dia você vai se deparar com uma quitação de financiamento, ainda mais se você prefere comprar carros usados.

Nós somos especialistas em compra e venda de carros e trabalhamos durante anos nas maiores concessionárias do país, falamos com autoridade do assunto.

Confira agora um passo a passo muito simples e eficiente de como quitar o financiamento de um veículo.

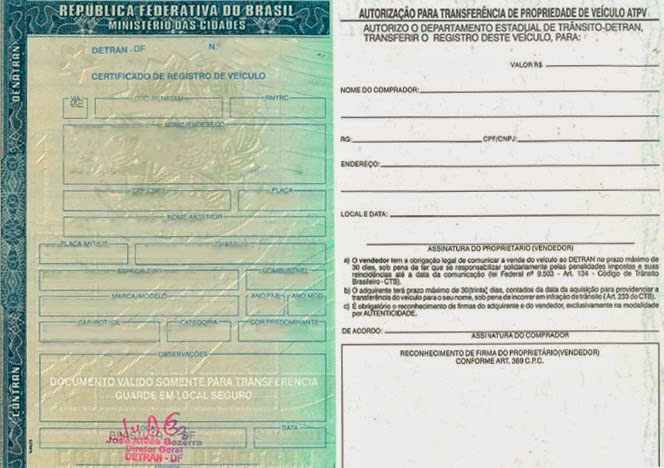

1º Descubra qual é a modalidade de financiamento olhando o documento do carro.

(Dica do Mercado: CRLV é – Certificado de Registro e Licenciamento de Veículos, ou seja é o documento que você usa para rodar com o carro)

Se atente para a modalidade do financiamento, os mais usados são: CDC, Leasing ou Consórcio.

(Quer conhecer mais sobre cada tipo de financiamento? Escrevemos um post detalhando cada tipo mais usado. Clique aqui)

Observe no documento, que, se estiver no nome do Banco o financiamento é um Leasing.

Se estiver no nome do proprietário, mas com a informação da alienação bancária no último campo do documento, é um CDC ou Consórcio.

(Dica do Mercado – o último campo de preenchimento do CRLV é o campo OBSERVAÇÕES)

Para quitar o financiamento do veículo:

Se for CDC ou Consórcio são os mais fáceis de lidar.

A quitação costuma ter um bom abatimento dos juros. A transferência de propriedade para o comprador é feita somente com o preenchimento do documento de compra e venda (Dut recibo ou CRV) e o pagamento do DUDA da taxa da baixa de alienação.

(Dica do Mercado – Dut recibo é a abreviação de Documento Único de Transferência – e CRV é Certificado de Registro de Veículos)

(Dica do Mercado – DUDA é a abreviação de Documento Único do DETRAN de Arrecadação e é retirado no Banco Bradesco nesse link )

Quando for Leasing, a transferência de propriedade é mais chata e demorada.

Na grande maioria dos bancos, o proprietário precisa preencher um documento com os dados do novo proprietário. E enviar para uma central do banco, junto com o documento de compra e venda do veículo (Dut recibo ou CRV).

Geralmente demora entre 7 a 10 dias para o banco devolver o CRV do carro preenchido no nome do novo proprietário.

Lembre-se que no Leasing, se você for passar primeiro o carro para o seu nome e depois para o nome do comprador. Há o pagamento do DUDA da transferência de propriedade, do banco para você. Além de, logicamente, o DUDA da baixa de alienação que é de praxe para todos os financiamentos.

2º Entre em contato com o Banco e veja as regras para quitação do financiamento.

Solicite o valor de quitação do contrato, bem como o boleto para pagamento. Dessa forma você saberá exatamente quais serão as possibilidades e valores atualizados de pagamento.

Se for financiamento em Leasing veja esses detalhes:

→ Qual é a documentação necessária para preencher e passar o carro pro seu nome ou do novo proprietário.

→ Para onde você tem que enviar a documentação preenchida.

→ Tempo que demorará para eles retornarem a documentação pronta.

→ Veja quais DUDA´s você tem que pagar. (Se é o de baixa de alienação e/ou transferência de propriedade)

(Dica do mercado): é certo que a baixa da alienação você vai pagar para todas as modalidades financiamento. No Leasing, como haverá mudança na propriedade do veículo – ele passará a ser seu ou do futuro comprador – é necessário o DUDA de transferência de propriedade. Confirme com o banco quem pagará esse DUDA, você, o futuro proprietário ou o próprio banco.

Se for financiamento em CDC ou consórcio, veja isso:

→ Veja qual é o procedimento para baixar o GRAVAME no Detran.

(Dica do mercado): alguns bancos fazem isso automaticamente após a quitação do financiamento, outros pedem que o proprietário ligue para solicitar a baixa.

→ Pergunte também quanto tempo demora para efetivar essa baixa.

(Dica do Mercado – GRAVAME é o Sistema Nacional de Gravames (SNG), onde é possível gerenciar e controlar as restrições financeiras sobre os veículos)

Dicas para quem vai de comprar um carro com financiamento em aberto.

Pode ser que você consiga barganhar um melhor valor com o proprietário, por causa do financiamento em aberto, mas isso não é uma regra.

Lembre-se, se for um financiamento em Leasing, o carro só será seu, legalmente, quando o Banco enviar a documentação da quitação preenchida, dando posse do carro à você. Com essa documentação em mãos você deve ir ao Detran da sua cidade e providenciar a transferência de propriedade.

Um detalhe muito importante que muitas pessoas não sabem…

Quando for fazer a transferência de propriedade do veículo no Detran, o financiamento precisa estar com o Gravame baixado no sistema do Detran. Isso quem faz é o banco após a quitação do financiamento. Em alguns bancos você ou o proprietário precisa ligar para solicitar essa baixa.

Se liga nisso…

Tentar fazer a transferência de propriedade sem ter essa baixa não é possível. Ok?

Meus amigos, isso é o resumo de dicas essenciais para poder fazer a quitação do financiamento, do seu carro ou futuro carro sem dor de cabeça.

Mas se ainda ficou com alguma dúvida? Deixe uma mensagem que tentamos te ajudar!

Quem leu esse post também se interessou por esses:

Tipos de financiamento de veículos e as principais diferenças.

Como negociar o preço de um veículo. Não perca mais dinheiro!

Nosso primeiro carro nunca esquecemos!

MercadoAvalia é o único site no Brasil feito por profissionais do mercado automobilístico.

Deixe seu comentário abaixo

Ola boa noite! Tenho um carro financiado em Atrazo tem mais de dois anos,na época que eu comprei ele valia 20.500,00 e financiado paguei uns 23.000,00 pelo banco do brasil eu quero saber quanto tempo levaria ate a quitação?

Vou entregar meu carro para uma revendedora de veículo quitar. Qual é o procedimento, como posso para mim não ser prejudicado futuramente?

Olá Joaci!

Qual é a modalidade do seu financiamento? As duas mais usadas são Leasing e CDC, para cada uma delas há uma forma de agir.

De modo geral as revendas de carro fazem todo o procedimento para você, mas lhe passo algumas dicas simples e importantes para você ficar atento, que devem ser usadas em qualquer uma das modalidades de financiamento:

– Saiba o valor exato de quitação do seu carro na hora que for fazer a negociação. O valor de quitação varia de dia para dia, o valor de hoje com certeza não será o de amanhã.

– Exija o recibo de quitação do financiamento do carro. Isso é MUITO IMPORTANTE! Com o recibo em mãos você pode ser defender de qualquer fraude ou problema que possa vir a ocorrer com o seu antigo financiamento.

– Deixe tudo que está acordado verbalmente, por escrito também. Peça para empresa que está comprando seu carro escrever tudo que está sendo acordado, por exemplo: seu carro foi avaliado por R$20.000,00 a quitação que será abatida no valor da avaliação é R$12.000,00 o troco que você receberá é de R$8.000,00. Caso outros valores também sejam debitados no valor da avaliação, como por exemplo IPVA´s atrasados, multas e etc deixe isso por escrito e documentado.

– Exija o preenchimento do documento de compra e venda do carro (DUT recibo ou CRV) em nome da empresa que está comprando o carro. Mas fique atento na modalidade de financiamento do seu carro, se for Leasing entre em contato com o banco que fez o financiamento do seu carro e se informe sobre procedimento correto de preencher o documento. Isso porque quando você compra um carro na modalidade Leasing, o banco é o dono do carro até você quitar o financiamento e em 95% dos casos o banco pedira que você leve o documento a algum lugar (agência ou centro de atendimento) ou pedirá que envie pelo correi o documento em branco para que eles mesmos façam o preenchimento. É muito normal o banco pedir que você preencha um documento chamado algo parecido como isso: Termo de quitação, Termo de cancelamento de Leasing isso vária de banco para banco, mas de modo geral esse documento serve para informar os dados do futuro proprietário do carro. Joaci, normalmente a empresa é quem faz isso mas é importante você ciente do que pode acontecer na sua negociação.

Note seu financiamente ainda sendo Leasing e se você não tiver o DUT, no caso do banco reter o DUT até haver a quitação, você ou a empresa que está comprando o carro terá obrigatoriamente ligar para o banco e saber o passo a passo para reaver o documento preenchido em nome do novo proprietário. Hoje em dia o DUT na grande maioria dos financiamentos em Leasing fica com o arrendatário (você), mas não é estranho encontrar banco que retém o documento no início do financiamento e só devolve quando houver a quitação. Se lembre! No Leasing o dono do carro é o banco e você é meio que um “locatário” que tem a obrigação de pagar as parcelas para poder usar o carro.

Caso seu financiamento seja na modalidade de CDC, o trâmite de preenchimento do DUT é muito mais simples e rápido, basta preencher com os dados da empresa que está comprando seu carro, ir ao cartório e reconhecer por autenticidade a sua assinatura e a do responsável pela empresa.

– Uma última dica seria fazer o comunicado de venda no Detran do seu estado.

Seguindo essas dicas Joaci, não tem dor de cabeça!

Espero ter ajudado!

Abraços!

Olá Andre! Seja bem vindo ao Blog do mercado.

André, sugiro você ver o valor de quitação atualizado para o dia de hoje, assim vc saberá o quanto teria que abater numa futura venda do seu carro. Exemplo: supondo que sua quitação esteja em R$15.000,00 e o seu carro tenha um valor no mercado de usados de R$18.000,00 assim vc saberá quanto terá de “troco”, nesse exemplo R$3.000,00.

Se entendi sua pergunta corretamente, para fazer a quitação do seu financiamento basta ligar para o banco que lhe deu o crédito e solicitar um boleto com o valor de quitação. Se não for isso sua dúvida, por favor me passa mais detalhes do realmente vc precisa saber.

Abraço!

Boa noite.

Meu carro foi financiado em 60 vezes e paguei seis parcelas mas tô encontrando dificuldade pra manter as parcelas e gostaria dE vender o mesmo.na sua opinião qual melhor forma de fazer isso.passando o financiamento para terceiros ou ir em uma revenda de veículos e oferece lo?

Olá Carlos, bom dia.

Você sabe o valor de quitação do seu carro?

Se não souber entre em contato com a financeira que fez seu parcelamento e veja quanto é a quitação do seu carro, você vai precisar saber disso para conseguir vender.

Note que se o valor da quitação for maior que o valor do seu carro numa eventual venda (o tipo do contrato e os juros praticados podem fazer o valor de quitação ficar maior do que o valor de mercado de um carro), você não conseguirá fazer a quitação somente com o valor da venda. Digo isso porque presenciei pessoalmente com clientes que atendia. Geralmente eram financiamentos feitos sem entrada ou com uma entrada muito pequena e quando solicitado o valor de quitação, em alguns acaso parecido com o seu, com poucas parcelas pagas, o saldo ficava maior do que a avaliação. Veja esses exemplos:

Supondo que seu carro vale R$30.000,00

Se a sua quitação for de R$25.000,00 você conseguirá quitar o financiamento e ainda vai receber um troco de R$5.000,00.

Se a quitação for R$38.000,00 além de vender o carro você precisará colocar mais R$8.000,00 para quitar o contrato.

A opção mais usada nesses casos é vender o carro e quitar o financiamento, eu nunca conheci alguém que tenha conseguido passar um financiamento para outra pessoa. Porque para isso envolverá muitos detalhes, como:

– O comprador tem que estar de acordo com a quantidade de parcelas e o valor do contrato em vigor.

– Para passar o carro para o nome do comprador ele terá que ter o crédito analisado pela financeira.

– A financeira terá que aprovar o crédito para o comprador, ou seja, ele terá que passar para financeira as mesmas informações que você passou, se a financeira não aprovar a troca do titular do contrato, será impossível de passar o carro para no nome do comprador.

– O comprador teria que lhe pagar algum sinal? Você deu algum sinal na hora da compra? Ou será somente a troca de titularidade do contrato?

Veja Carlos, são muitos detalhes que dificultam muito a troca da titularidade do contrato, isso sem falar que todo o processo da troca demora um bocado. Mas se você tem alguém que esteja disposto a isso, entre em contato com a financeira e veja qual é o procedimento correto à ser feito.

Um último detalhe que acho importante passar, vender para uma revenda lhe dará um valor menor do que uma venda no particular, revendedoras vão lhe passar o valor de avaliação e não o valor final do carro. Por exemplo: se seu carro tem um valor médio de venda no particular/valor final de R$30.000,00, provavelmente você receberá uma avaliação algo em torno de R$24.000 a R$26.000,00. Fique atento nisso porque se por acaso sua quitação seja de R$25.000,00 você provavelmente não receberá nada de “troco”.

Espero poder ter lhe ajudado em alguma coisa 😉

Financiei um veículo e quero quitar após 20 dias valor financiado 7.350,00 estão me cobrando hoje para quitação após apenas 20 dias 10.350.00 tá certo?

Olá William boa tarde!

Que bom ter você por aqui em nosso Blog!

Você comprou um carro financiado e pretende quitar a pós 20 dias de contrato, ou seja nem completou um mês, e a financeira está lhe cobrando R$3.000,00 a mais do valor total financiado, correto? William, esse valor de quitação a maior é totalmente normal e é usado pelas financeiras de veículos, ainda mais quando o contrato não completou nem um mês.

Veja pelo lado da financeira: ela lhe emprestou R$7.350,00 para comprar um carro, ou seja esse dinheiro saiu da conta deles e foi para a conta do antigo proprietário. Como a financeira ganha lucro rentabilizando o dinheiro com empréstimos e juros, é normal que ela lhe cobre um valor maior para poder quitar. Se ela lhe cobrasse os R$7.350,00 qual seria lucro dela? Nenhum, correto? E como todos sabemos bancos e financeiras não jogam para perder dinheiro.

O que acho que você poderia tentar, isso se vc já não tiver tentado, é ligar para a financeira e tentar abaixar esse valor a mais que estão lhe cobrando. Fala que ocorreu algum problema financeiro e que não vai conseguir honrar as parcelas mensais e que precisa muito quitar o financiamento, mas se seria possível um valor de quitação mais reduzido. Veja William, eles podem se sensibilizar de alguma forma e lhe dar algum desconto, mais isso nem sempre acontece.

Lhe desejo sucesso nessa negociação com a financeira.

Abraço!

Luiz Fernando

Eu adquiri um carro de um amigo mas perdi o contato do mesmo, o carro possui financiamento em aberto e atrasado, tem condições de quitar o financiamento (CDC) mesmo não sendo o dono do carro e transferir pro meu nome por meio de acordo com a financeira? Possuo o carne de financiamento do veiculo e o número do contrato mas acabei perdendo o dut em uma mudança.

Olá…financiei um Ka em 60× 1173.00 já paguei 30 parcelas agora estou desempregada, estou indecisa o que fazer .se vendo numa agência ou ligo na financeira não sei como agir , poderia mim ajudar nesse caso .

Obrigado .

Olá Ana, bom dia Tudo bem?

Recebemos sua mensagem!

Ana, primeiro sugiro que você ligue para financeiro e veja quanto é o valor da quitação do seu contrato, com o valor em mãos você saberá exatamente o quanto precisará deduzir do valor do carro para quitar o financiamento.

Para vender o carro vc tem duas opções:

1º – levar o carro em revendas de veículos e pedir à eles avaliarem por quanto comprariam o seu carro, caso ache interessante a oferta você pode vender para eles e quitar o restante do financiamento. Essa é a forma mais rápida de acabar com as parcelas mensais numa hora em que está desempregada. Lembre-se de que é altamente aconselhável ir em no mínimo três revendas para solicitar avaliação e que nessa venda você não estará vendo pelo valor máximo de mercado.

Veja, por exemplo: se o carro vale em média para vender no particular R$25.000,00, provavelmente vc terá avaliações entre R$19.500,00 e R$21.500,00, no máximo R$22.000,00.

2º – outra opção é tentar vender no particular, onde você precisará fazer anúncios em sites e atender interessados até vender. Nessa forma você pode tentar o valor máximo de mercado do carro, ou seja, continuando o exemplo que dei acima, os R$25.000,00. Mas note Ana, que esse tipo de venda demora bem mais que uma simples ida há revendedores porém você conseguirá um valor bem melhor.

Ainda aqui, caso você ache um comprador para seu carro explique que é necessário fazer a quitação do financiamento e que isso será feito no dia do pagamento. Eu gostava de fazer assim:

Ligava para a financeira e pedia um boleto de quitação, em seguida ia com o comprador ao banco dele para que ele pudesse fazer o pagamento do carro. No banco explicava que ao invés dele transferir para minha conta os R$25.000,00 para depois ainda ter que fazer a quitação, ele pagaria a quitação pela conta dele e se houvesse algum troco seria depositádo na minha conta. Veja agora em números (valores meramente ilustrativos):

R$25.000,00 valor da venda

R$15.000,00 valor do boleto de quitação

R$10.000.00 troco que será depositado na minha conta

Conseguiu entender Ana?

Acho que sim, veja que essa forma é mais segura de fazer a venda do carro no particular, você fica tranquila que o financiamento já está quitado e não há mais parcelas para pagar e ainda tem o troco na sua conta e o comprador tranquilo que comprou o carro com antigo financiamento quitado!

Último detalhe que você tam que atentar é para a transferência de propriedade. Se o seu financiamento for na forma de CDC, é super tranquilo de fazer, basta preencher o dut recibo e ir ao cartório para reconhecer as assinaturas, mas se for LEASING vc precisará ligar para a financeira e saber qual é o passo a passo a ser feito, mas com certeza em bem mais trabalhoso e demorado.

Bem espero poder ter ajudado em alguma coisa!

Sucesso nessa questão!

Att..

Luiz Fernando

Olá tudo bem? O meu carro não estar em atraso pago um valor de 700 por mês nele,ele foi financiado pelo banco Itaú falta 15 parcelas pra quita ele foi parcelado em 48 vezes só que agora estou desempregada gostaria de negociar com o banco forma de quitação como faço

Ola boa noite comprei um carro no valor de 22.000 dei 3mil de entrada finaciei 19.000 paguei 8 prestações estou desempregado quero quitar o carro fica muito caro para quitalo

Olá Ailson,

Vc deve ligar para o banco onde financiou e ver qual é valor de quitação, teoricamente eles devem retirar boa parte dos juros visto que será feita um quitação antecipada.

Oi Eliana.

Acho que buscar uma negociar com o banco não seja muito difícil visto que vc já pagou três quartos do seu contrato. Ligue para o banco explique sua situação atual e busque um valor reduzido para quitação.

Oi Jonatas

Você assumiu o financiamento do seu amigo de boca? Foi isso? E agora vc fazer a quitação antecipada do financiamento? Bem, acho que será difícil o banco lhe passar alguma coisa visto que vc não é o titular do financiamento, se o banco lhe passar o boleto vc conseguirá fazer a quitação. Para fazer a troca na propriedade do veículo, vc precisará localizar o antigo proprietário e pedi que tire uma segunda via do documento.